バイク購入時の選択肢の一つ「ローン」

今回はYSPで新車を買う際にご利用いただける「 YSPスペシャルローン(残価設定型) 」のご紹介です。

「ローン」と聞くとちょっと身構えてしまう方もいらっしゃるのではないかと思いますが、決して怖いものではありません。

欲しいバイクが予算的に手が届かなかったり、新車が欲しいけれど予算的に中古車にせざるを得ないかなぁ、といった場合には手段の一つとして検討する価値はあると思います。

今回は YSPスペシャルローン(残価設定型) の簡単なご説明をさせていただくので、バイクご購入の一助としていただければと思います。

「ローン」のキホン

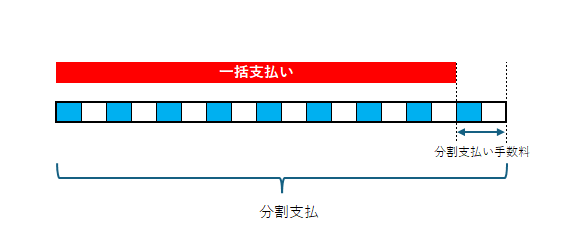

ローンとは、物品購入時の金額をあらかじめ決めた回数で分割して支払う方法です。

ローンをご利用いただくためにはローン会社の審査を受けていただく必要がありますが、それさえ問題が無ければ纏まったお金がすぐに用意できない状態でも月々のお支払いでバイクや車を購入することが可能になります。

ローンを利用する際には、もともとの購入金額に加えて「分割支払い手数料」を支払うことになります。この分割支払い手数料は主にご利用いただくローンの「実質年率(金利)」やローンの取り組み金額、そして支払いを終えるまでの期間(分割回数)によって決まります。

これらの条件は販売店やそこで利用できるローンのプランによって異なるため、同じ金額でもどこのお店で、どんな内容でローンを組むかで最終的な支払額が変わることになります。

YSPスペシャルローン(残価設定型)

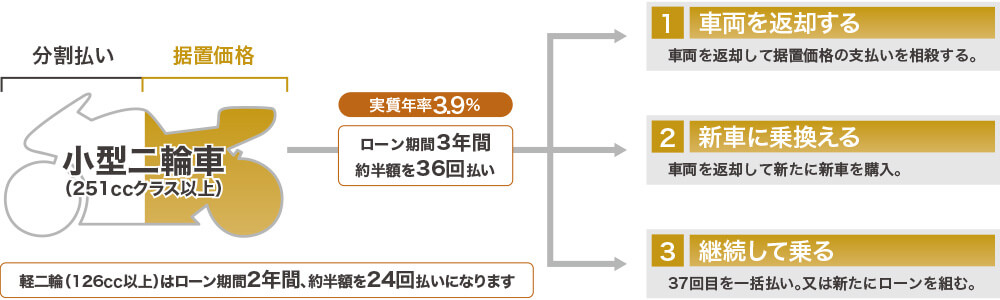

残価設定型ローンとは、車両金額の一部(約半分)を「残価」として予め設定し、その残りの金額を分割支払いしていくローンの一形態です。

YSPスペシャルローン(残価設定型) の場合、「残価」として設定する金額は車種によって異なります。

また、回数はローンを組むバイクの排気量によって決められていて、軽二輪(126~250cc未満)の場合24回、小型二輪(250cc超)の場合は36回です。

24回、または36回支払いを終えた後、「残価」をどうするかは3つの選択肢があります。

①車両を返却(売却)して残価を相殺する

バイクを売却することで残価を清算します。以後のお支払いはありません。

②車両を返却し、新しいバイクに換える

バイクを返却し残価を清算したあと、また新しい新車に乗り換える。(YSPスペシャルローンを再度使用できます)

③残価を支払い継続して乗る

残価分を一括、または分割で支払い続けることでバイクに乗り続けます。

※バイクを返却する場合、特定の基準に基づいてバイクを査定します。車両状態によっては一部費用のご請求が発生する場合があります。(転倒傷や過走行、改造など)

残価設定型のメリット

例えばMT-07で残価設定型ローンを利用する場合…(分割回数は36回)

車両金額の約半分が「残価」として据え置かれるため、通常のローンで36回分割で支払う場合と比較して月々の支払額を少なく抑えることができます。

(例) MT-07 車両価格 880,000円(税込) の場合

残価設定型

| 車両金額 | 880,000円 |

| 残価設定額 | 400,000円 |

| 分割取り組み金額 | 480,000円 |

| 分割回数 | 36回 |

| 実質年率 | 3.9% |

| 分割支払い手数料 | 77,544円 |

| 第1回目分割支払額 | 18,544円 |

| 第2回目以降分割支払額 | 15,400円 |

| 分割支払総額…① | 557,544円 |

| 最終回後据置金額…② | 400,000円 |

| ①+② | 957,544円 |

通常ローン

| 車両金額 | 880,000円 |

| | |

| 分割取り組み金額 | 880,000 |

| 分割回数 | 36回 |

| 実質年率 | 4.9%(条件により異なる) |

| 分割支払い手数料 | 68,024円 |

| 第1回目分割支払額 | 27,527円 |

| 第2回目以降分割支払額 | 26,300円 |

| 分割支払総額…③ | 948,024円 |

残価設定型ローンの方が月々の支払額では1万円以上金額が低くなっていることが分かります。

一方で、分割支払い手数料は通常型ローンの方が少し安くなっており…残価設定型ローンの分割支払総額と最終回後に残る残価を合計すると(①+②)、通常型ローンの分割支払総額(③)を上回ってしまうことも分かりますね。

上記の2つのポイントが残価設定型ローンを利用するうえで重要になってくる要素です。

残価設定型ローンはどんな人にオススメ?

YSPスペシャルローン(残価設定型)がオススメの方はズバリ以下のような方です

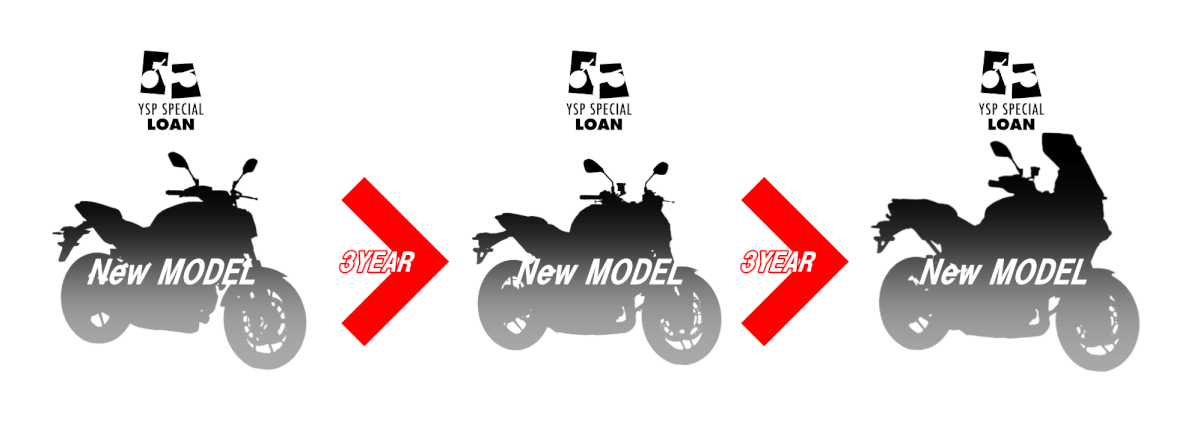

①2年または3年ごとにどんどん新しいバイクに乗り換えていきたい!という方

②月々の支払額を少しでも少なくしたい!という方

①2年または3年ごとに新しいバイクに乗り換えていきたい!

残価設定型ローンが最もおトクになるのは支払いを終えた後、お店にバイクを返却して残価を清算するパターンです。そうすれば残価分の支払いは実質せずに済むため支払総額も大幅に少なくなります。

バイクを返却してしまった場合、手元からバイクが無くなってしまうのが嫌だなぁ…という場合は、最新の新車を再度YSPスペシャルローン(残価設定型)を使って購入することをご検討ください。

そうすれば2年、または3年おきに常に最新のモデルに乗り換え続ける事もできちゃいます。

いつでも最新のバイクに乗れる、そんな贅沢な楽しみ方が出来るのがYSPスペシャルローン(残価設定型)の大きなメリットです。

②少しでも月々の金額を抑えたい!

2つ目の理由はとてもシンプルで、これまでの話のとおり、同じ分割回数なら残価設定型の方が月々の支払額が抑えられるからです。

通常ローンで月々の返済額を抑えようとすると、支払い期間を延ばすか頭金、ボーナス支払いを増やすしかありません。支払い期間が延びれば手数料が増えて支払い総額も多くなりますし、頭金やボーナス支払いを用意することが難しいのであれば残価設定型ローンは心強い味方になります。

仕組みを理解して無理のない支払い計画を!

ローンはまとまったお金が無い状態でも買い物ができる便利な方法です。

しかし、甘い見通しでキツい支払いプランを組んでしまうのはNG!出来る限り無理のない支払い計画でローンを利用することが大事です。

ローンの試算や、審査に通るかどうかなども含め、先ずは一度店舗スタッフまでお問い合わせ、ご相談いただければと思います。

正しい理解の上で無理なく使えばローンは怖いものではありませんよ。分からないことがあればお気軽にご相談ください。